最新!第二轮骨科关节“国采”,最新信息公布!

继冠脉支架之后,人工关节耗材集采也正式开启。此前冠脉支架集采已执行近半年多,而本次集采已根据冠脉支架集采的实际执行情况有所调整和改进,对未来耗材控费政策指导意义重大。

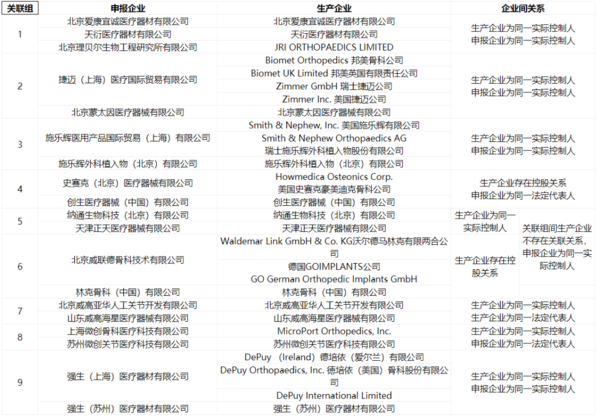

8月13日,国家组织医用耗材采购平台发布《关于公示国家组织人工关节集中带量采购企业间关系的通知》,对国家组织人工关节集中带量采购已申报产品系统企业间关系进行公示。

共涉及19家企业。公示的企业间关系包括法定代表人为同一人的,存在关联关系的(含同一实际控制人、存在控股关系)。生产企业或申报企业存在关联关系的,将在采购文件中做相应要求。

公示时间截止2021年8月16日17:00。要求相关企业高度重视企业间关系公示工作,公示期截止后,将不再受理异议。

此前(6月21日),国家组织医用耗材联合采购平台发布《国家组织人工关节集中带量采购公告》,采购产品为初次置换人工全髋关节和初次置换人工全膝关节,前者分为陶瓷-陶瓷、陶瓷-聚乙烯、合金-聚乙烯三个系统,后者视为一个系统。采购周期为 2 年,自中选结果实际执行日起计算。申报价格包含各部件价格和伴随服务费用,消毒费由医疗机构自行承担。

根据已披露分组规则,据《华泰证券》、《中金公司研报》分析认为,目前销量高国产龙头有望分到 A 组,若分到 A 组,则大概率中标。

临床需求量大的产品将分到 A 组,国产关节龙头有望满足条件

同一产品系统按照医疗机构采购需求、企业供应能力、产品材质3个条件,分成 A、 B 两组,进入A组需满足三条件:

1)同一产品系统中企业产品在累计意向采购量前85%;

2)承诺满足所有联盟地市采购需求;

3)陶瓷-聚乙烯和合 金-聚乙烯髋关节产品具备高交联聚乙烯材质。可见,销量市占率较高的国产关节龙头如爱康医疗(2019 年销量市占率 18.3%)等有望分到 A 组。

分组成为集采关键,若国产产品分到A组,则中标概率明显提高

规则规定 A 组不足 7 家时,满足上述条件 2)和 3)企业按医疗机构意向采 购量从多到少依序递补,补齐至 7 家。

在同一竞价单元中,按企业竞价比价,价格由低到高排序,确定入围企业。若 A 组企业数量为 7-8 家,那么最少可 以只有 1 家落选,中标概率高,降价幅度有望相对较小。而若国产产品分到 A 组,凭借着相对进口品牌明显的价格优势,则有较大可能中标。

相较而言, B 组企业将明显多于 A 组,且 B 组多数为国产企业,竞争更为激烈。因此, 《华泰证券》、《中金公司研报》分析认为,能否入选 A 组将成为各企业本次集采成功与否的关键前提。

关节类耗材需求量大,集采势在必行

目前关节领域国产化水平偏低,外资企业捷迈邦美、史赛克、强生、施乐辉占比74%,而国内人工关节销售额最大的企业是威高骨科、爱康医疗、春立医疗三家上市公司。其中2020年威高骨科实现收入18.24亿元,是国内企业龙头。但国产总体明显处于劣势,集采将有利于关节领域龙头企业快速占领国内市场份额。

据《科创板日报》报道,我国50岁以上人群中约有50%的人患有骨关节炎,75岁以上人群中约有80%患有此病。根据唯医骨科数据,2018年我国关节置换例数58.81万台,其中髋关节置换和膝关节置换分别为39.65万台(国产占53.91%)和19.16万台(国产市场份额小于30%)。

另外,据《中华骨科杂志》6月16日发表一篇题为《关节外科的未来》的论文中提到:2019年我国的人工髋、膝关节置换手术量已经超过了90万例,且仍在以接近每年20%的速度快速增长。

而目前国产人工关节价格从几千元到万余元不等,其中陶瓷髋关节(尤其是粉陶)价格较高。可见,市场需求的不断扩大,无疑对医保基金造成了较大压力。那么,人工关节被纳入集采,也是势在必行。

随着集采的推进,可以预见,骨科耗材市场将迎大变局,对于企业来说,短期阵痛难免,要做的就是精确计算成本,做好以量换价的心理准备,后续更多地投入创新,并持续提升服务质量才是王道。

;){kind=link}